在投資的世界中,報酬與風險是永遠討論不完的議題,一般投資人通常關注投資標的所能帶來報酬,因為我們都期待將資金投入後帶來的獲利。

不過報酬背後其實也隱含了投資決策所需承擔的風險,而在財務的世界中,有幾個用於衡量投資風險的指標,下面來一一介紹。

什麼是風險

風險就是資產預期減損的幅度或數額。當投資標的走勢和預期相左,預期產生虧損的數額即為風險。

在財金的世界裡,有幾個著名衡量風險的指標,也是本篇介紹的主題,分別為波動度、風險值、條件風險值。

波動度(Volatility)

在財金領域中,波動度是最為普遍用於衡量資產風險的指標,其計算方式即為統計學中的標準差(standard deviation),公式如下

$$\sigma = \sqrt{\frac{1}{N}\sum_{i=1}^{N} (x_i - \mu)^2}$$

當一資產波動度越高,則認為風險越大,通常會計算資產過去一段時間報酬率的波動度,藉以衡量該資產的風險。

如同前面所述,所謂的風險即為資產價格的變動。

風險值(Value at risk)

在財務世界中,風險的意思即為資產減損的幅度或數額,對於投資人來講,投資產生的虧損即為風險,而風險又能依原因細分許多類型,例如市場風險(Market Risk)、信用風險(Credit Risk)…等等。

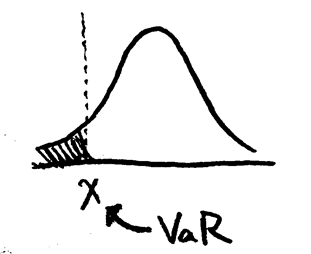

風險值(Value at Risk, VaR)是用於判斷投資組合可能產生市場風險的指標,依 Johu Hull 財工聖經中寫道

在 α% 信心水準下,預期未來 N 天內投資組合可能發生的損失不會超過 X,此 X,即為 VaR

如同上方的示意圖,假如左方塗滿的區塊為5%,則X即為95%信心水準下的風險值。 計算的公式如下,由資產平均報酬 加上 波動度乘上信心水準隱含的 z 分數

$$ VaR = \mu + \sigma \times Z(\alpha)$$

而以上僅是一天的風險值,如果要預測 N 天內呢? 即乘上N開根號,相當於一般年化的概念。

$$ VaR \times \sqrt{N} $$

如果投資組合資產價值平均為200萬,標準差為500,則未來1天 95%信心水準下的VaR為多少? $$ 200 - 500 \times 1.645 = -622.5 $$

如果 10 天期則為

$$ -622.5 \times \sqrt{10} = -1,698.52 $$

條件風險值(CVaR/Expected Shortfall, ES)

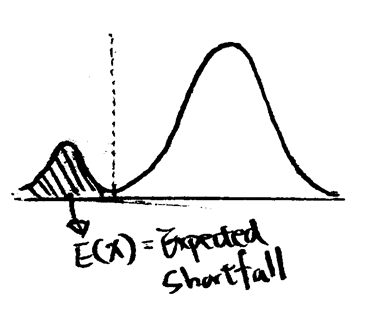

即便用了VaR來預估預期損失,但在預估是假設資產波動呈現常態分佈,然而為了因應厚尾(fat tail)的情況,也就有 Expected Shortfall 的誕生,或者有另一個常聽到的名稱為 Conditional VaR。

ES的概念其實很好理解,在給定的信心水準(confidence level)和一段期間(T)下,去計算可能產生的預期損失。

從上面的示意圖可以發現,其實在尾端未必如常態分佈機率逐漸減少,而是可能又有一個峰的存在,而ES就是要算出尾端風險的期望值。

在 John Hull 的風險管理書中用這兩句話來分別解釋 VaR 和 ES,簡單又好懂

“How bad can things get?” –> VaR

“If things do get bad, what is the expected loss? –> ES

至於計算公式如下,從 ES 右方的公式也能看出可能產生損失的區塊亦為一常態分配。

$$ ES = \mu + \sigma \times \frac{e^{-Y^2/2}}{\sqrt{2\pi}(1-X)} $$

公式中的 Y 和 X 關係可以理解為,Y 為在標準常態分佈下,(1-X)% 信心水準下的臨界值,舉例而言,X 為 1%,則為即為 99% 信心水準的臨界值,即為 -2.326。

結語

實務上,散戶投資人比較少會針對持有的投資組合去估計風險,通常針對個股的評估就僅止於使用波動度,或者是挑選基金時因為觀察夏普值得關係,也會注意到波動度的數值,至於風險值則通常用於金融機構的報表當中。